Finances & patrimoine

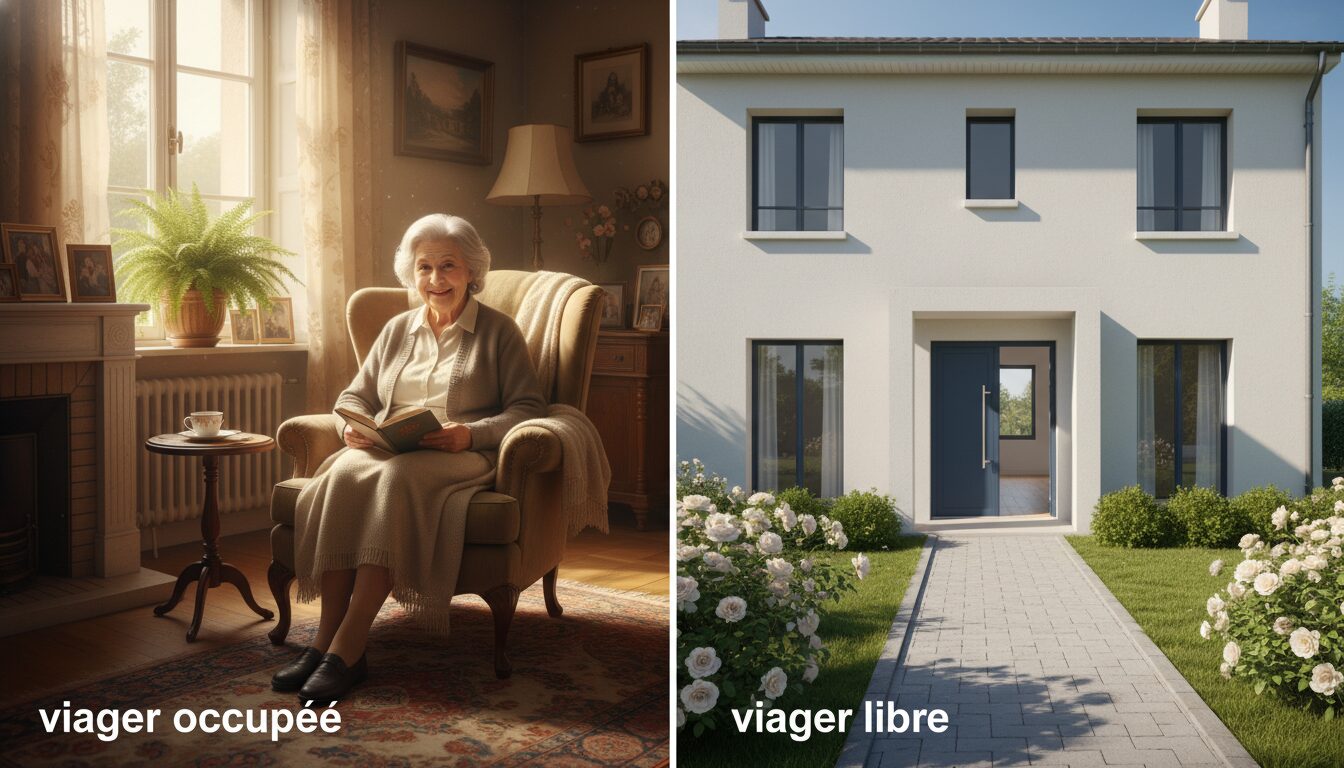

Viager occupé vs viager libre : quelle différence ?

En bref

- Le mot-clé pour distinguer deux scénarios : occupation du logement. Si le vendeur reste, on parle de viager occupé. Si le logement est libéré, on parle de viager libre.

- Le prix et la structure bouquet/rente changent selon l’occupation : viager occupé ≈ décote, viager libre ≈ prix proche du marché.

- Vérifie la nature du droit conservé (DUH ou usufruit), la clause d’impayé et la répartition des travaux avant de signer.

- Pour l’acheteur, la sécurisation passe par un acte bien rédigé et une clause résolutoire claire ; pour le vendeur, par une indexation et la vérification des garanties de paiement.

Peu de temps ? Voilà ce qu’il faut retenir :

| Point | Viager occupé | Viager libre |

|---|---|---|

| Usage du bien | Vendeur conserve l’usage (DUH ou usufruit) | Acheteur jouit immédiatement |

| Prix | Décote fréquente, bouquet et rente réduits | Prix proche du marché, bouquet souvent plus élevé |

| Stratégie | Idéal pour rester chez soi et sécuriser un revenu | Idéal pour habiter ou louer immédiatement |

| Risques | Risque d’impayé de rente, contraintes d’usage | Risque financier proche d’une vente classique |

Viager occupé et viager libre : définition et différence viager expliquée

La vente en viager repose sur un mécanisme simple sur le papier : le propriétaire vend, l’acheteur paie un bouquet puis une rente viagère jusqu’au décès du vendeur. La variable qui change tout, c’est l’occupation du logement après la signature.

Dans le cas d’un viager occupé, le vendeur conserve un droit qui lui permet de rester dans le logement. Ce droit prend généralement la forme d’un droit d’usage et d’habitation (DUH) ou, moins souvent, d’un usufruit. Le DUH autorise uniquement l’usage personnel : il interdit de louer le bien. L’usufruit est plus large et peut, selon les clauses, permettre la perception des fruits, donc la mise en location.

Le viager libre laisse l’acheteur entrer en jouissance dès l’acte. Il peut habiter, loger un proche, ou louer le bien sans attendre. Cette jouissance immédiate justifie souvent un bouquet plus élevé et une rente plus proche de la valeur locative du logement.

La différence viager la plus pratico-pratique tient donc à une seule question : qui occupe le logement après la vente ? C’est cette réponse qui structure le reste du contrat viager : calcul du prix, répartition des charges, clauses sur les travaux, et stratégies fiscales éventuelles.

Un point chiffré utile pour comprendre le marché : le viager occupé représente une large majorité des transactions en viager (ordre de grandeur observé : ≈ 95 %), le viager libre restant minoritaire (≈ 5 %). Ce déséquilibre s’explique par la demande vendeuse qui privilégie souvent le maintien à domicile comme contrepartie à la cession.

Dans la pratique notariale, la rédaction de l’acte est déterminante. La terminologie choisie (DUH versus usufruit, indexation de la rente, clause résolutoire) va conditionner la suite. Une mauvaise rédaction crée des litiges fréquents : désaccords sur l’entretien, factures de copropriété, impayés de rente. Le conseil pratique : demande au notaire une explication clause par clause et une mise en situation chiffrée.

Insight final : la différence viager tient moins à un terme juridique que la gestion de l’usage effectif du logement — et tout le reste se construit autour de cette donnée.

Prix, décote et calcul : comment se construit le bouquet et la rente viagère

Le calcul du prix dans une vente en viager mêle valeur vénale, espérance de vie, et clause d’occupation. Deux éléments alternent : un capital initial (le bouquet) et une rente viagère. La répartition bouquet/rente se négocie et modifie le cash immédiatement disponible.

Un exemple concret utilisé fréquemment dans les dossiers : un bien estimé 300 000 €. En viager libre, l’acheteur peut proposer un bouquet important (exemple pratique : 100 000 €) et une rente à minima égale à la valeur locative (ex. 900 €/mois). En viager occupé, le bouquet peut chuter (ex. 50 000 €) et la rente se réduire (ex. 800 €/mois), parce que l’acheteur ne dispose pas de la jouissance immédiate.

La décote appliquée en viager occupé se calcule souvent selon des tables d’espérance de vie ou via des coefficients pratiqués par les notaires. Elle dépend de l’âge du vendeur, de son état de santé connu au moment de la vente, et du droit conservé (DUH ou usufruit). Plus l’occupation prévue est longue, plus la décote est importante pour l’acheteur.

Deux paramètres à surveiller dans la négociation :

- La base d’indexation de la rente : indexation sur l’IRL, l’ICC, ou sur une clause spécifique — chacune a un impact sur le coût à long terme.

- La présence d’un capital différé ou d’un réajustement possible en cas de départ anticipé du vendeur (entrée en établissement, vente ultérieure du bien), qui modifie la logique financière.

La ventilation bouquet/rente est un instrument : certains vendeurs priorisent le bouquet pour disposer d’un capital utile au déménagement ou à des travaux. D’autres préfèrent une rente confortable pour sécuriser un revenu régulier. Côté acheteur, la préférence dépend du rendement attendu et du horizon de détention.

En pratique notariale, la simulation doit toujours inclure plusieurs scénarios (durée de versement de la rente : 5 ans, 10 ans, 20 ans). Ces simulations éclairent sur le risque lié à l’aléa de durée. Demande au notaire un tableau comparatif chiffré avec au moins deux hypothèses d’espérance de vie pour chaque scénario proposé.

Chiffre-clé : dans l’exemple courant, la différence entre viager occupé et viager libre sur un bien à 300 000 € peut se traduire par un écart de bouquet de l’ordre de 30 000 à 60 000 €, selon l’âge et les conditions d’occupation.

Insight final : la négociation porte moins sur la valeur totale que sur la ventilation immédiate (bouquet) versus l’engagement de rente : choisis selon ton besoin de liquidité ou ton horizon patrimonial.

Charges, travaux, copropriété : règles pratiques et précautions à prendre

La répartition des charges et des travaux est souvent la partie la moins comprise du contrat viager. La règle de base est simple sur le papier : ce qui est écrit dans l’acte l’emporte. En pratique, la logique s’inspire du démembrement pour le viager occupé.

Quand le vendeur garde un DUH, il assume l’usage courant et l’entretien courant. Le nu-propriétaire (l’acheteur) supporte les grosses réparations, sauf clause contraire. Le Code civil distingue les réparations d’entretien des grosses réparations, et les notaires rappellent que cette répartition s’applique « sauf convention contraire », ce qui laisse beaucoup de marge de négociation.

Exemples concrets :

- Remplacement du chauffe-eau : souvent à la charge de l’occupant s’il relève de l’entretien courant.

- Remise à neuf de la toiture : typiquement à la charge du nu-propriétaire sauf faute d’entretien par l’occupant.

- Charges de copropriété : répartition à préciser. Il est courant que les charges courantes incombe à l’occupant, les travaux exceptionnels au propriétaire.

En viager libre, la situation est plus proche d’une vente classique : l’acheteur, entrant en jouissance, prend les charges et travaux selon les règles habituelles (y compris la part de charges antérieures à la vente si le partage est prévu).

Autre point souvent négligé : la responsabilité en cas de travaux non réalisés. Si un syndic lance des travaux votés avant la vente mais exécutés après, l’acte doit préciser qui supporte le reste à payer.

Checklist rapide avant de signer un contrat viager :

- Vérifier la nature du droit conservé (DUH ou usufruit) et ses limitations sur la location ou la transformation du bien.

- Obtenir une clause claire sur la répartition des grosses réparations et des charges de copropriété.

- Préciser l’indexation de la rente et la périodicité des paiements.

- Insérer une clause résolutoire et ses modalités d’exécution en cas d’impayé de rente.

Enfin, l’assurance loyers impayés n’existe pas dans l’occupé, mais l’acheteur peut sécuriser le paiement de la rente par une hypothèque ou une garantie bancaire. Exige toujours la transcription hypothécaire si la somme en jeu le justifie.

Insight final : un acte précis sur charges et travaux vaut mieux que des promesses orales ; exige des engagements écrits et des exemples chiffrés dans l’acte.

Vendeur et acheteur : avantages, risques fiscaux et points de vigilance

Le viager présente des finalités différentes selon le rôle. Pour le crédirentier (vendeur), l’intérêt principal du viager occupé est de rester dans son logement tout en augmentant ses revenus. En échange, il accepte une décote et un engagement contractuel sur le suivi des rentes.

Pour celui qui vend en viager libre, le gain est financier immédiat : un bouquet plus élevé et la suppression de l’occupation. Cette option séduit si un déménagement est prévu ou si le vendeur a besoin d’un capital pour financer une nouvelle résidence.

Côté fiscalité, la rente viagère est considérée comme une rente viagère à titre onéreux. La fraction imposable dépend de l’âge du crédirentier au moment de l’entrée en jouissance. La fraction retenue est fixe après l’entrée en service de la rente ; l’essentiel est de demander au notaire ou au conseiller fiscal la part imposable correspondante selon l’âge précis du crédirentier.

Pour l’acheteur, les principaux risques sont l’aléa de durée (la rente peut durer plus longtemps que prévu), la mauvaise estimation de la valeur occupée, et les travaux lourds. L’acheteur doit veiller à :

- Obtenir une clause résolutoire claire en cas d’impayé.

- Prévoir la transcription au service de la publicité foncière pour sécuriser sa créance.

- Vérifier l’historique de travaux et prévoir une expertise si nécessaire.

Sur la revente : un bien acheté en viager est grevé d’une contrainte (rente, occupation) qui restreint le marché secondaire. Cela réduit la liquidité de l’investissement et complique parfois l’exit stratégique. Pour l’acheteur-investisseur, la patience et le calcul de rendement doivent intégrer l’hypothèse d’une longue période d’attente.

Dernière remarque opérationnelle : l’acte doit prévoir le sort du bien si le vendeur entre en établissement pour raisons de santé. Certaines clauses prévoient alors une revalorisation du bouquet ou une réduction de la rente, d’autres laissent l’engagement inchangé. Cette question a un impact direct sur la décision de déménager et sur le calcul du besoin financier pour un établissement.

Insight final : choisis la formule en fonction d’un objectif clair : liquidité immédiate (viager libre) ou maintien à domicile avec complément de revenu (viager occupé). Assure-toi que l’acte couvre les situations de vie courantes.

Quelle est la différence technique entre DUH et usufruit ?

Le droit d’usage et d’habitation autorise uniquement à habiter le logement ; il interdit la mise en location. L’usufruit est plus large : il permet en général d’utiliser le bien et d’en percevoir les fruits (loyers), sauf clause contraire dans l’acte.

Le vendeur peut-il récupérer le bien en cas d’impayé de rente ?

La plupart des actes prévoient une clause résolutoire. Sa mise en œuvre nécessite en général une mise en demeure et le respect des formalités prévues par l’acte et par le Code civil. La clause résolutoire doit être rédigée clairement pour éviter les contestations.

Peut-on louer un bien acheté en viager occupé ?

Avec un DUH, non : la location est interdite. Avec un usufruit, la mise en location peut être possible selon les termes de l’acte. Vérifie la rédaction avant d’acheter si la possibilité de louer fait partie de ta stratégie.

Comment sécuriser le paiement de la rente ?

Demande une hypothèque, une garantie bancaire ou une clause de solidarité. La transcription au service de la publicité foncière et l’inscription d’une hypothèque protègent l’acheteur ; la garantie bancaire ou une caution renforce la sécurité du vendeur.